Tarih boyunca ticarette; takas yönteminden sonra devlet tarafından basılmış üzerinde değeri yazılı kağıt ya da metalden ödeme aracı, yani para kullanılıyordu. Para, değeri ve fiziksel miktarı ölçüsünde ekonomi tarafından ölçülebiliyordu ve kontrol edilebiliyordu. Modern bankacılık sistemi geliştiğinde ise fiziksel para ile birlikte kaydi para oluşmaya başladı. Bireylerin tasarruflarının bir miktarı bankaların hazinesinde rezerv olarak saklandı. Kalan tutar ise bankacılık sisteminde işlem görmeye devam etti. Böylece bir birim fiziksel para bankacılık üzerinde sadece rakamlardan oluşan para üretti.

Takas ve paraya alternatif ödeme aracı olarak çek, senet kullanıldı. Çek ve senetin bazı düzenlemelerden sonra dijital dünyaya entegre edilmiş hali olarak da kredi kartlarıyla tanıştık. Bu kez kaydi parayı kendi hesabımıza geçirmeden kullanır olduk. Ödeme gününü aksatmadığımız sürece dilediğimiz gibi kullanabileceğimiz para yerine geçen bir kart artık hayatımızın bir parçasıydı. Bir satın alma gerçekleştirdiğimiz an cebimizdeki fiziksel paranın azalmaması hissi farklı bir tatmin yaşattı.

Dijital ödeme yöntemleri gelişirken internetin varlığı işlem kolaylığı ve hız kazandırdı. Paypal, elektronik cüzdan, internet bankacılığı, dijital para birimleri olan Bitcoin ve benzerleri farklı dijital tecrübeleri bankacılık ve ticaret ile birleştirdi. Bu sırada teknoloji sadece bankacılık sistemleri için gelişmiyordu. Farklı bağlantı ve veri iletim yöntemleri de bankacılık dünyasına temassız ödeme imkanı sağlamaya başlamıştı. Kredi kartı, saat, bileklik gibi eşyalarla ödeme yapabiliyorduk. Bu sistemler küçük girişimler olarak bir dönem hayatımıza girse de geleceğin ödeme yöntemlerine ışık tutuyordu.

Apple’ın iPhone 6 ile beraber tanıttığı Apple Pay, akıllı telefon üzerinden parmak izi okuyarak ödeme yapmayı sağlıyor. Bu yöntem Amerika Birleşik Devletlerindeki bazı zincir restoranlarda uygulanmaya başlandı. Ödeme kolaylığı ve hızı bu yöntemleri cazip kılarken parmak izi gibi kişiye özel bir verinin kullanılması güvenlik konusundaki endişeleri de azaltıyor.

JWT’nin yaptığı ve Carlos Monteiro’nun görselleştirdiği çalışma bize farklı nesillerin bu ödeme yöntemi karşısında verdiği tepkileri gösteriyor. Yıllar içerisinde bu kadar farklı ödeme yöntemleriyle karşılaşan eski nesiller kredi kartı kullanımına dahi tam olarak alışamamışken dijital ödemeye biraz daha soğuk bakıyorlar. Ancak Y jenerasyonu olarak nitelendirdiğimiz teknoloji ile yetişen milenyum çocukları bu ödeme yöntemlerinin gelecekte vazgeçilmez olacağını düşünüyor.

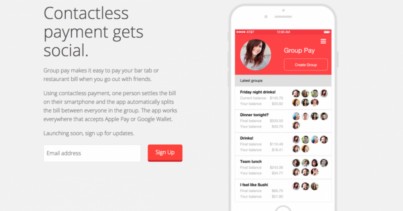

Ödeme aracının belirli bir fiziksel şeklinin bulunmaması daha küçük parçalara ayırlmasını da kolaylaştırıyor. Örneğin, tek bir hesabı birden fazla kişi ortak ödeyeceği durumlarda hesabın paylaşılması kolaylaşıyor. Çünkü sayısalardan oluşan dijital dünyada parayı da ondalık ve yüzdelik birimlere bölmek mümkün.

Dijital ödeme yöntemlerinin oluşturacağı ekonomik düzen aynı zamanda pazarlama ve iletişim tekniklerini de değiştirecek. Paranın kolayca iletilebilir olmasıyla beraber kitlelere ulaşmak için geleneksel yöntemler pasif hale gelecek. Hızlı ve doğrudan etkileşim kurmanın önü açılacak. Bu iletişime de yine nesillerin göstereceği farklı tepkiler, pazarlamada hedef kitlelerin sınıflandırılması yöntemini koruyacak. Ancak zaman içerisinde nesillerin yeni ödeme yöntemlerine aşina olması bu hedef kitlelerin genişlemesini sağlayacak.

Manşet Görseli; Bankalararası Kart Merkezi